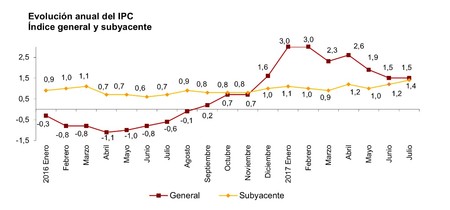

Los últimos datos que facilita el INE, muestran que en el mes de julio se ha producido una variación anual del IPC del 1,5%. Por su parte, también tenemos que la tasa anual de inflación subyacente nos muestra una variación del 1,4%, por lo que no hay grandes diferencias descontar elementos volátiles como son los productos energéticos y alimentos sin elaborar.

Tampoco existe una especial diferencia con los datos a nivel europeo, el IPC de la Eurozona ha evolucionado a una tasa interanual del 1,3%, es decir, por debajo de los objetivos del BCE que sitúa una inflación por debajo, pero cercana al 2%.

Éstos datos de inflación moderada, pueden parecer positivos ya que están en consonancia con el auge de la economía española que crece a un ritmo del 3%, durante los últimos tres años. No obstante, existen varios grupos que ven con recelo estos datos de inflación. Y uno de ellos que destacaremos son los ahorradores, que ven cómo se produce una pérdida de poder adquisitivo en sus ahorros.

La inflación devora los ahorros

La inflación es uno de los grandes males para todo ahorrador debido posee la facultad de limitar el poder adquisitivo de este grupo durante el largo plazo si no se persiguen alternativas de inversión.

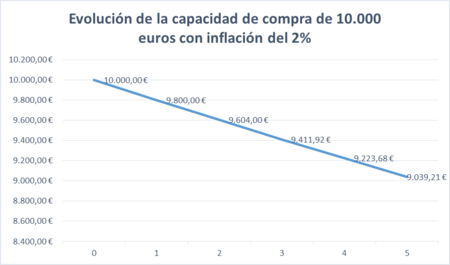

Pensemos que 10.000 euros, en un entorno de inflación sostenida del 2% durante de cinco años, su capacidad de compra se ve reducida hasta 9.039.21 euros, es decir, prácticamente pierden, en capacidad de compra, un 10% en el siguiente lustro.

No obstante, la inflación no debería ser un problema en sí para el común de los ahorradores si existen alternativas de bajo riesgo que proporcionen una rentabilidad nominal que compense el ascenso de la inflación y así preservar o incluso mejorar la capacidad de compra de los ahorros.

Sin embargo, como veremos a continuación, en la actualidad no hay opciones conservadoras para que el ahorrador pueda estar tranquilo, por lo que la poca inflación existente, irá devorando la capacidad de compra de los ahorros.

Los ahorradores carecen de opciones de bajo riesgo para rentabilizar sus ahorros

La realidad española es muy cruel para los ahorradores ya que a día de hoy, no existen alternativas de bajo riesgo para compensar el ascenso del nivel de precios que muestra el IPC.

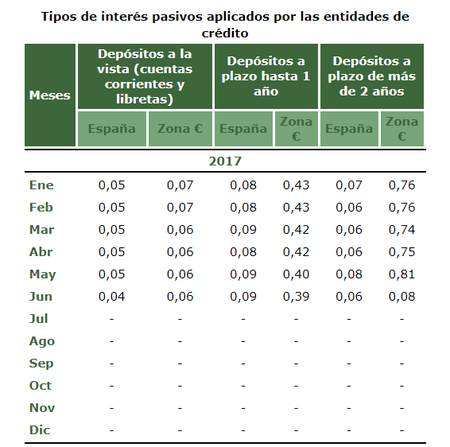

Pensemos que nos encontramos en entorno de bajos tipos de interés, pues el BCE mantiene sus tipos de interés en el 0% -mínimo histórico-. En este contexto, las entidades bancarias han buscado mantener el margen de interés presionando la baja del coste de financiación: los depósitos y la financiación mayorista.

Según indican los datos del mes de junio del Banco de España, los depósitos a plazo fijo con un horizonte temporal de un año ofrecen un 0,09%. Por su parte, los depósitos a la vista tienden a no remunerar nada (un 0,04%) y además, se implementan diferentes comisiones... En definitiva, no parece que los depósitos sean una buena opción para los ahorradores.

En este contexto, podríamos pensar que una buena opción sería comprometer los ahorros en un mayor plazo, pues a corto plazo la evolución del IPC es mayor que la remuneración de los depósitos a corto plazo y al comprometer los ahorros a mayor plazo deberíamos esperar más rentabilidad. Entre las alternativas a largo plazo, una a considerar sería invertir en bonos del estado, ya están garantizados por el gobierno español y se consideran un activo seguro.

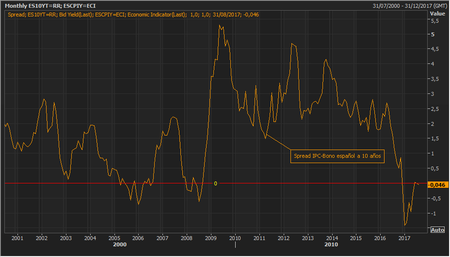

No obstante, como podemos apreciar en el siguiente gráfico en el que se descuenta la evolución de la rentabilidad del bono español a 10 años la evolución del IPC, actualmente muestra una rentabilidad negativa. ¿Qué significa ésto? En el supuesto de los ahorradores decidan invertir en bonos españoles a 10 años, se estaría asumiendo una rentabilidad real negativa.

Este hecho que ha sucedido en contadas ocasiones en los últimos años y que denota ciertas distorsiones en el mercado de bonos. Es más, el Tesoro español está emitiendo deuda con tipos nominales negativos, una situación de la que no existen precedentes históricos.

La única solución… más riesgo

Para mantener el poder adquisitivo de los ahorradores, la única opción que existe es incrementar la exposición al riesgo. Es decir, o bien los ahorradores deben buscar deuda de países emergentes que ofrecen una altas rentabilidades o corporativa high yield o buscar opciones en la renta variable, mediante la creación de una cartera de inversión, la suscripción de fondos de inversiones o bien fondos índice o ETFs.

Desde el punto de vista la renta variable, desde principios del año 2017, las expectativas de crecimiento de los beneficios de las empresas de la zona euro se han incrementado notablemente e índices como el EuroStoxx50 marcan una subida del 6,16% en lo que va de año.

Si lo analizamos desde una perspectiva histórica, la estimación actual de la prima de riesgo de acciones de la Eurozona no es precisamente baja, lo que indica que las acciones no están sobrevaloradas frente a los bonos, por lo que en comparativa constituye una atractiva inversión. Actualmente la prima entre bonos y acciones se encuentra cercana al 8%.

En conclusión, las opciones conservadoras han desaparecido del mapa... Si un ahorrador quiere preservar su ahorro debe de asumir mucho más riesgo que en épocas pasadas. Fruto de este contexto, hasta julio de este año, los fondos de inversión han experimentado un crecimiento superior a los 17.700 millones de euros, frente al incremento de 3.003 millones en el mismo período del año anterior.

//

// ___

0 Comentarios

Gracias por tu visita