La UPEA

La UPEA

Economía UPEA 2024: Convocatoria al Curso Preuniversitario y Prueba de Suficiencia Académica

( La UPEA ). Por determinación del Honorable Consejo de Carrera de ECONOMÍA HC…

Leer Todo Economía

Economía

Inflación ¿Qué es?

( La UPEA ). Aprendamos sobre la inflación. QUÉ ES LA INFLACIÓN La inflación e…

Leer Todo Economía

Economía

Estanflación ¿Qué es?

( La UPEA ). La estanflación es una situación económica de un país caracteriza…

Leer Todo Economía

Economía

Economía UPEA 2023: Convocatoria a la Prueba de Suficiencia Académica, Curso Preuniversitario, Excelencia Académica y Admisión Especial

Rev. 18/Sep/2022 ( La UPEA ). Por determinación del Honorable Consejo de Carrer…

Leer Todo Economía

Economía

Inflación: la educación financiera y la riqueza de las familias

En una economía de mercado, los precios de los bienes y servicios varían cada a…

Leer Todo Economía

Economía

No confundamos a un inversor con un especulador

Un especulador se puede sorprender porque Wall Street haya entrado ya en un mer…

Leer Todo Economía

Economía

¿Qué tienen en común Elon Musk, Jeff Bezos y Amancio Ortega, y en qué se diferencian de ti? Un estudio analiza los rasgos de personalidad de los millonarios

Qué diferencia a los millonarios del resto de la gente, qué comparten entre ell…

Leer Todo Economía

Economía

Carta a un inversor novato desconocido

M. L., tal como te comenté, te envío estas reflexiones, sólo sé de ti lo que he…

Leer Todo Psicología

Psicología

Narcisista y maquiavélico: el perfil psicológico del inversor de criptomonedas

Según una encuesta, las personas narcisistas, maquiavélicas o sádicas tienden a…

Leer Todo Economía

Economía

Qué son los NFT y cómo funcionan

De un tiempo a la actualidad, hemos visto en los medios de comunicación cómo se…

Leer Todo Economía

Economía

6 errores graves que cometen los treintañeros cuando intentan ahorrar, según una experta en finanzas

Es posible que en 2022 te hayas marcado el objetivo de ahorrar. Sin embargo, es…

Leer Todo Economía

Economía

No es lo mismo ser rico que adinerado: conoce las diferencias y descubre qué posición es más interesante

Muchas personas no entienden la diferencia entre ser adinerado y rico y qué rep…

Leer Todo Tecnología

Tecnología

Qué es la blockchain o cadena de bloques | Cómo funciona y para que sirve

Si han escuchado o leído sobre el Bitcoin y criptomonedas , seguramente tambié…

Leer Todo Economía

Economía

Conoce qué es la economía y por qué es importante

Si hablamos sobre la economía, podríamos enfocarnos en los individuos, las fami…

Leer Todo Economía

Economía

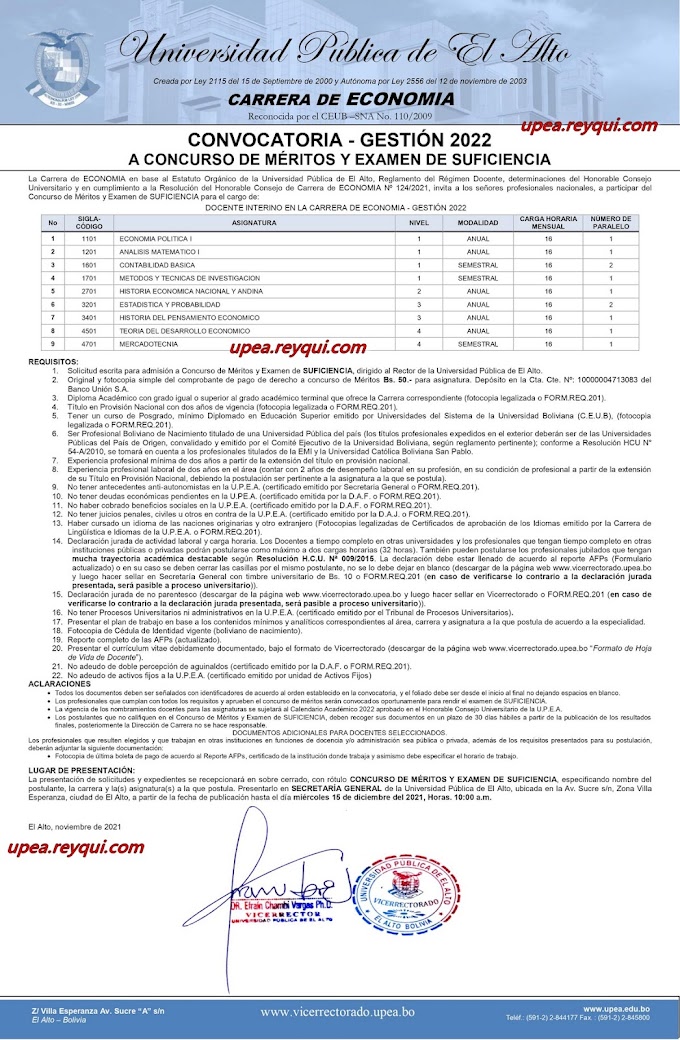

Economía UPEA 2022: Convocatoria para Docentes Interinos

( La UPEA ). Convocatoria para docentes interinos. La Carrera de ECONOMIA en ba…

Leer Todo Economía

Economía

Economía UPEA 2022: Convocatoria a la Prueba de Suficiencia Académica, Curso Preuniversitario, Excelencia Académica y Admisión Especial

Rev. 07/01/2022 ( La UPEA ). Por determinación del Honorable Consejo de Carrera…

Leer Todo Economía

Economía

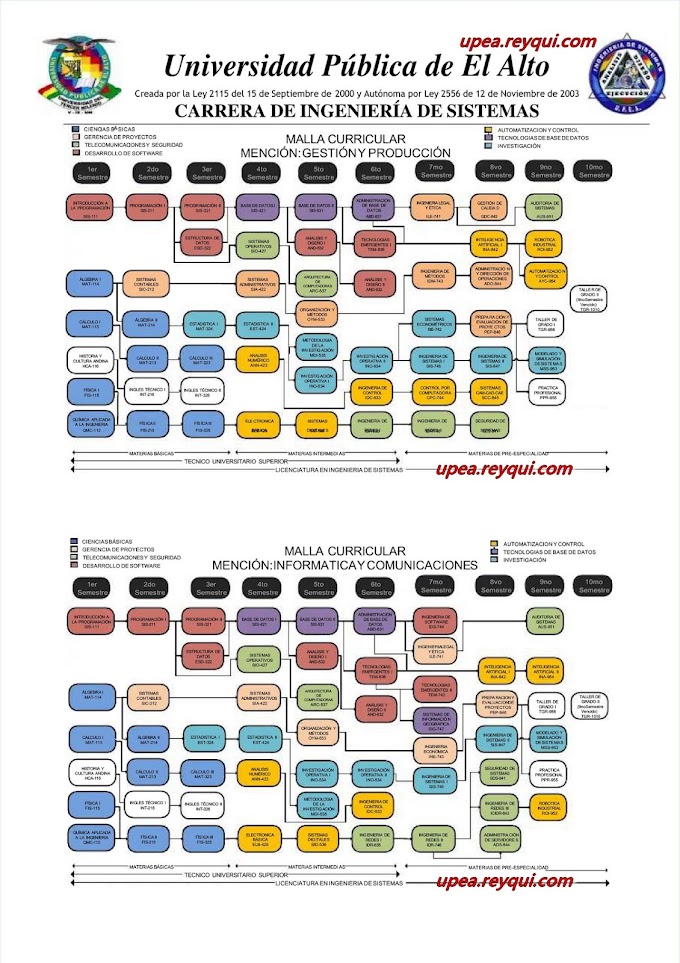

Economía UPEA: Plan de estudios

( La UPEA ). Malla Curricular o Pensum de Materias de la Carrera de Economía, p…

Leer Todo Economía

Economía

¿Qué es el Coeficiente de Gini?

El ideólogo y estadístico italiano Corrado Gini (1884-1965), autor de Las bases…

Leer Todo Economía

Economía

4 estrategias y métodos sencillos para ahorrar un mínimo de 1.400 euros al año

Desde el reto de las 52 semanas hasta el reto de los 21 días, los métodos de ah…

Leer Todo Economía

Economía

5 obstáculos que te impiden ser RICO

Imagínate que estás participando en el concurso de “quién quiere ser millonario…

Leer Todo

Reynaldo Quispe Chipana > 2023